.png)

.png)

No mercado de crédito privado, especialmente entre fintechs e empresas com grande volume de recebíveis, é comum surgir a dúvida: vale mais a pena criar um FIDC ou abrir uma Sociedade de Crédito Direto (SCD)?

Ambas as estruturas são legítimas. Mas são completamente diferentes do ponto de vista jurídico, regulatório e estratégico. A escolha errada pode significar um modelo travado, capital imobilizado e custo operacional desnecessário.

FIDC: um veículo de captação via mercado

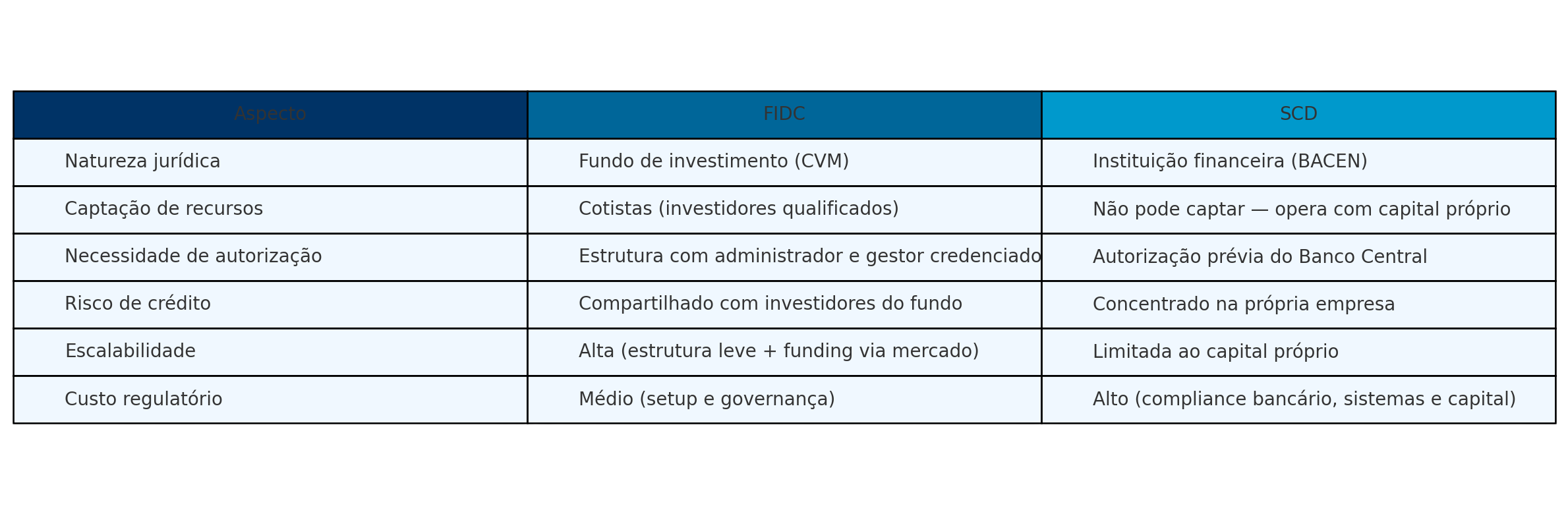

O FIDC (Fundo de Investimento em Direitos Creditórios) é um fundo regulado pela CVM, destinado à aquisição de direitos creditórios. A empresa cede seus recebíveis (performados ou não) para o fundo, que antecipa os valores. Os recursos vêm de cotistas, investidores qualificados ou profissionais.

Direitos creditórios são os direitos que uma pessoa ou empresa possui de receber valores em dinheiro, originados de diversas operações como vendas a prazo, contratos, ou DECISOES JUDICIAS, PRECATÓRIOS.

Mais do que um “investidor institucional”, o FIDC opera como braço financeiro da empresa originadora. Isso é especialmente relevante em estruturas em que a empresa já possui uma carteira relevante de créditos ou modelo escalável de originação (como fintechs, varejistas, empresas de energia solar, consórcios etc.).

Vantagens estratégicas do FIDC:

- Captação fora do balanço: o funding vem dos cotistas. A empresa não precisa usar capital próprio nem endividamento bancário.

- Governança e escalabilidade: a estrutura do fundo exige regras claras, prestação de contas, auditoria e monitoramento de risco, o que atrai capital institucional.

- Autonomia operacional: a fintech continua responsável pela originação, cobrança e relacionamento, enquanto o fundo atua na aquisição dos recebíveis.

- Flexibilidade regulatória: não há exigência de ser instituição financeira. Basta montar a estrutura com os parceiros corretos (administrador, gestor, custodiante, auditor).

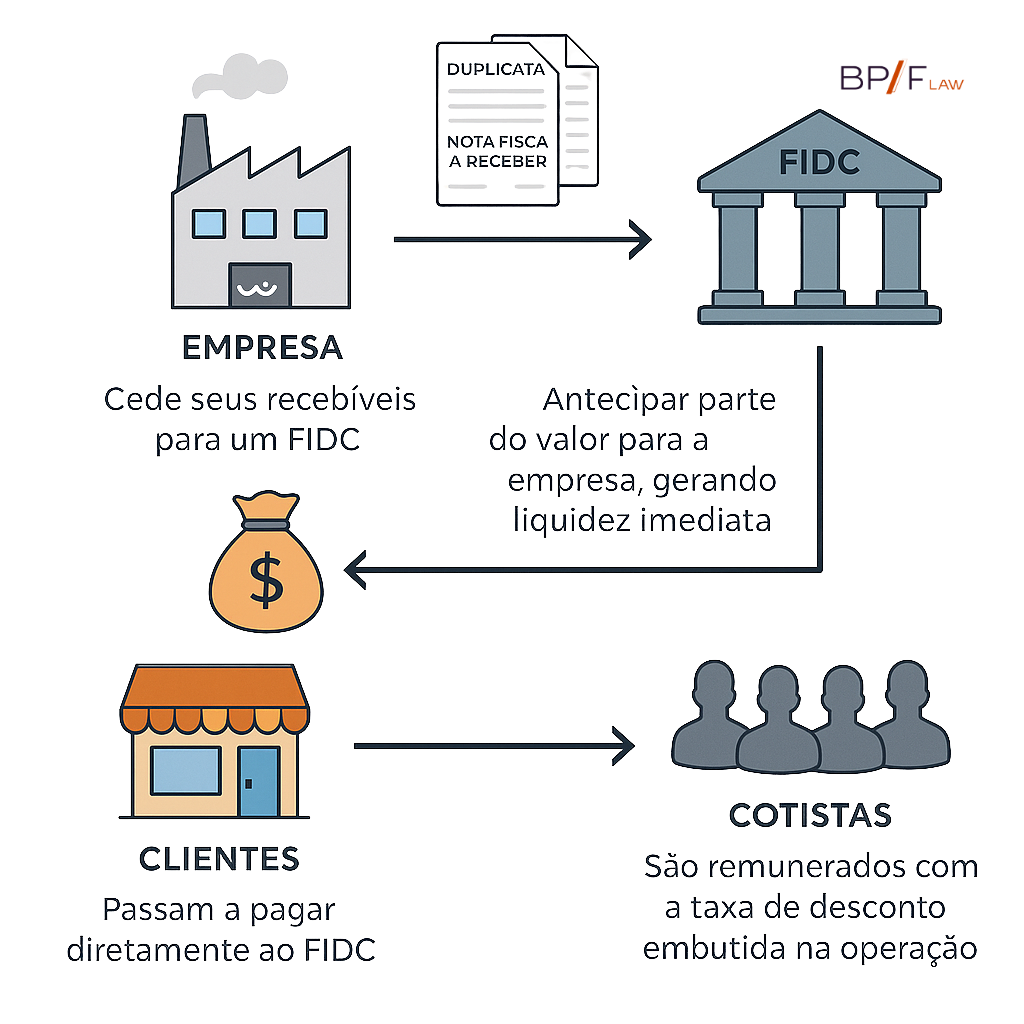

Exemplo prático: como funciona a operação de um FIDC?

Imagine uma empresa de laticínios que vende seus produtos para padarias, supermercados e outros varejistas. Essas vendas são feitas a prazo, ou seja, a empresa entrega os produtos agora, mas só recebe o pagamento em 30, 60 dias.

Enquanto isso, a empresa precisa manter a operação funcionando e ainda busca recursos para investir na expansão da fábrica ou na compra de novos equipamentos. Nesse cenário, ela tem duas opções: recorrer a um banco para tomar crédito ou utilizar a carteira de recebíveis que possui.

É aí que entra o FIDC. Em vez de pegar um empréstimo, a empresa pode ceder esses recebíveis para um fundo de investimento em direitos creditórios. O FIDC antecipa o valor para a empresa, com um desconto, e passa a ser o novo credor. Isso significa que, quando o prazo vencer, quem vai pagar é a padaria ou o mercado diretamente ao fundo, e não mais à empresa de laticínios.

Essa operação garante liquidez imediata para a empresa e remunera os investidores do fundo com a taxa de desconto aplicada sobre os recebíveis.

- Empresa cede seus recebíveis (duplicatas, notas fiscais a receber etc.) para um FIDC.

- O FIDC antecipa parte do valor (com um deságio) para a empresa, gerando liquidez imediata.

- Os clientes da laticínio (padarias, mercados etc.) passam a pagar diretamente ao FIDC.

- Os cotistas do fundo são remunerados com a taxa de desconto embutida na operação.

SCD: estrutura robusta, mas com capital próprio

A Sociedade de Crédito Direto (SCD) é uma instituição financeira regulamentada pelo Conselho Monetário Nacional (CMN) através da Resolução n. 5.050, de 25 de novembro de 2022 e supervisionada pelo Banco Central do Brasil. Seu modelo é de concessão de crédito direto com capital próprio, utilizando plataformas tecnológicas.

É uma excelente opção quando a empresa deseja operar como banco digital, mas não pode captar recursos do público, o que exige aporte recorrente dos sócios para sustentar a operação. A captação de recursos de terceiros se dá por meio da oferta do serviço de depósito à vista (contas correntes), o qual a Sociedade de Crédito Direto (SCD) não possui autorização para fornecer.

Obrigações e restrições da SCD:

- Capital mínimo exigido: R$ 1 milhão (valor histórico), sujeito a atualização e exigências adicionais conforme porte da operação.

- Regras prudenciais: enquadramento regulatório completo junto ao BACEN.

- Risco de crédito concentrado: a empresa empresta dinheiro do próprio caixa, o que compromete liquidez e exige estrutura robusta de gestão de risco.

- Obrigatoriedade de PLD/FT, controles internos, ouvidoria e auditoria interna, conforme escalonamento normativo.

A Sociedade de Crédito Direto (SCD). pode conceder empréstimos mediante a entrega de recursos próprios. Já os Bancos fornecem conta de depósito à vista (conta corrente) ao seu cliente, que aporta recursos mantendo saldo disponível. O banco utiliza o recurso aportado na conta de depósito à vista pelo titular para conceder empréstimo ao tomador de crédito.

A Sociedade de Crédito Direto (SCD) pode obter recursos por meio de:

- Aportes de capital dos acionistas, por meio da emissão de ações;

- Cessão de seus direitos creditórios a instituições financeiras, fundos de investimento com cotas destinadas exclusivamente a investidores qualificados ou companhias securitizadoras, desde que os ativos também sejam oferecidos apenas a investidores qualificados;

- Recursos repassados por instituições como o BNDES, usados para conceder crédito ou realizar empréstimos.

É proibido à SCD captar recursos diretamente do público, exceto por meio da emissão de ações.

Bruna, e a Securitizadora?

Outra confusão comum: FIDC não é securitizadora.

Enquanto o FIDC é fundo com cotistas, regido pela Instrução 175 da CVM, a securitizadora é uma sociedade anônima que emite valores mobiliários (como CRIs, CRAs e debêntures) com lastro em recebíveis, regulada pela CVM (Resolução 60/22 e 88/22, conforme o tipo de oferta).

Ela não antecipa créditos: ela estrutura a operação, emite títulos e os distribui, geralmente com participação de banco coordenador.

Home equity e outros segmentos: o papel do FIDC

No segmento de home equity (empréstimos com garantia imobiliária), o FIDC tem sido amplamente utilizado para dar liquidez à carteira. A fintech origina o crédito, estrutura a operação (com garantias, registros, compliance de crédito) e o FIDC compra esse crédito.

Esse modelo permite taxas mais competitivas ao cliente, alavancagem da operação sem descasamento e segurança ao investidor com garantia real atrelada ao imóvel.

A estrutura deve servir ao negócio, não o contrário!

A escolha entre FIDC, SCD ou securitizadora não deve ser feita por “moda de mercado”. Ela precisa partir de um diagnóstico técnico, jurídico e financeiro sobre:

- Volume e previsibilidade de originação;

- Aporte de capital próprio disponível;

- Perfil de risco da operação;

- Capacidade de estruturar governança robusta;

- Objetivo estratégico: captar, originar, escalar ou diversificar.

O FIDC é hoje uma estrutura adotada por muitas fintechs ou empresas com operações maduras de crédito. Ele viabiliza crescimento, atrai investidores e reduz o custo de capital sem transformar a empresa em banco.

Mas exige cuidado técnico. É regido por normas da CVM, com papéis bem definidos entre originador, cedente, gestor, administrador e custodiante.

Se a sua operação já tem crédito originado, baixo índice de inadimplência e precisa escalar com previsibilidade, o FIDC não é só uma opção. É o próximo passo natural.

.png)